フォロワーさん

フォロワーさん児童手当の支給は助かるけど

上手く活用する方法がわからない・・・

まる子

まる子今日は教育費の準備について具体的に最近の制度動向も含めて説明していくよ!一緒に不安を減らしていこう!

今日は、私が実際にやっている児童手当の活用方法について詳しく解説します。

~タップして読みたい場所へジャンプ~

①児童手当はいくらもらえる?

~タップして読みたい場所へジャンプ~

まる子それぞれ詳しく解説するね🙋♀️

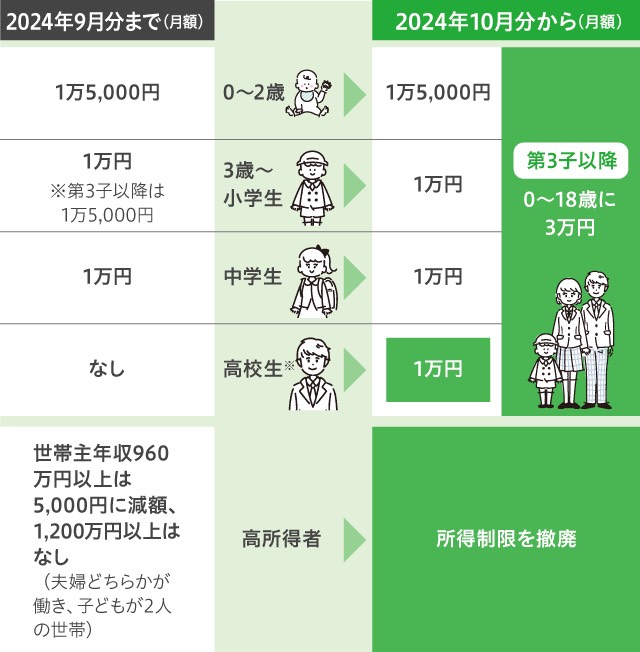

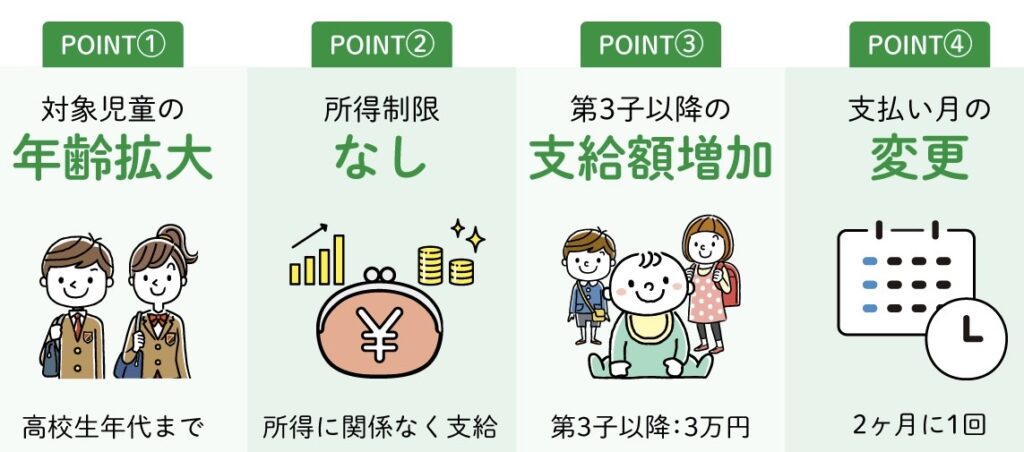

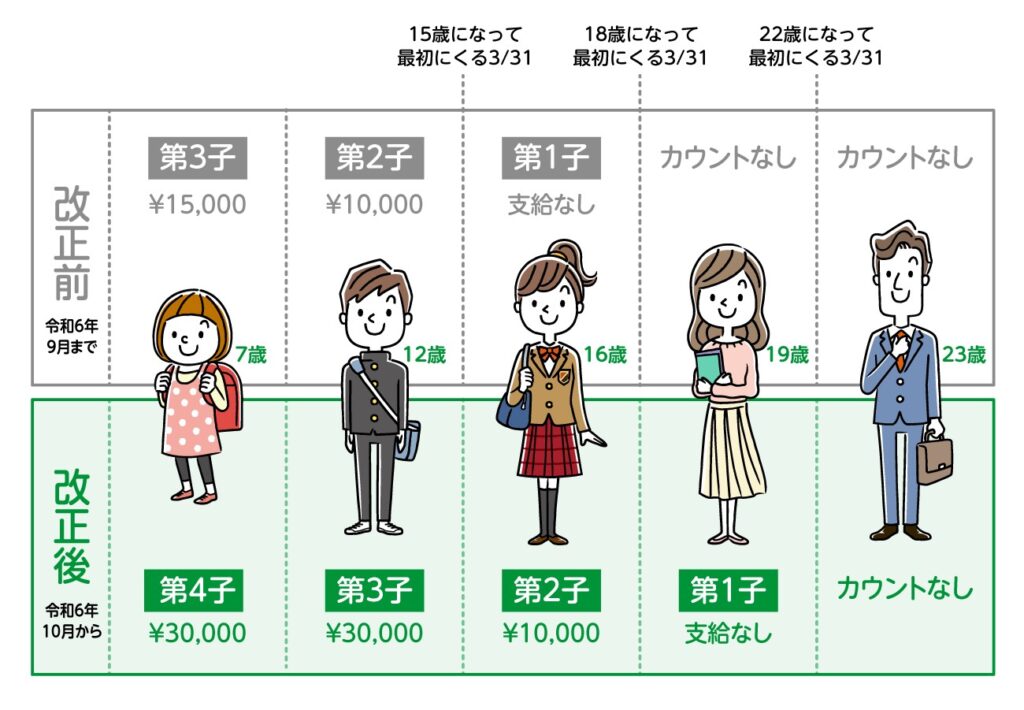

2024年10月からの新制度について

新制度が施行されて、早1年が経過。制度の概要はこんな感じになっています。高校生まで支給対象が拡大したり、所得制限がなくなったりと子育て世帯にとって嬉しい改正となりました🙋♀️

出典:楽天保険の総合窓口

まる子物価高でいくらあってもお金が足りないから、少しでも長くもらえるのは選択肢も広げられるし、嬉しいよね!

出典:南城市役所

- 所得制限なし

- 支給は高校卒業まで

- 第三子の支給額は月3万円

- 受給頻度は年6回、つまり2か月に1回

フォロワーさん実際、累計どれくらいもらえるのか知りたい…

まる子すぐにわかる神ツールを紹介するね!

秒で計算できる神ツールはこちら

お子様の誕生日の入力をすることで、兄弟分含めてシミュレーションサイトで確認できるよ!

まる子我が家も実際いくらもらえるのか計算してみたよ✊

\ 無料で使える神サイト! /

子ども3人分で、1000万円超!この原資をどう運用するかで差が出てくるのは容易に想像できるよね!

まる子

まる子児童手当の支給はかなり助かるけど、正直全然足りないのが現状…

②教育費は実際どれくらい必要?

~タップして読みたい場所へジャンプ~

まる子みんな大体の教育費の目安は知ってるかな?

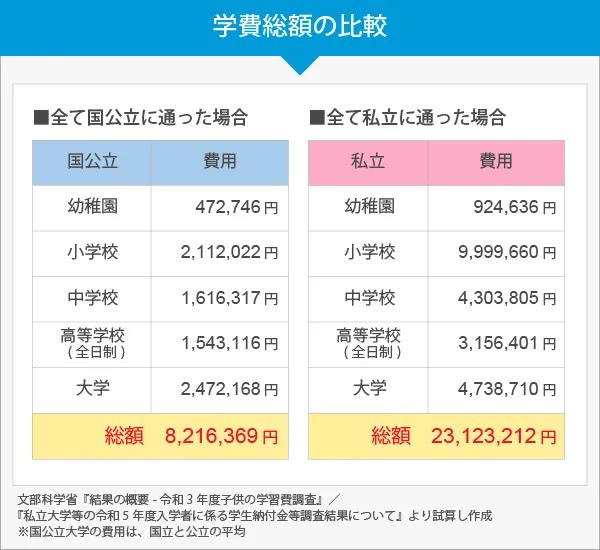

教育費の目安

子どもの教育資金の目標を立てる前に、まずは必要な教育費を大体把握する必要があります。

あくまでも概要ですが、必要以上の公立にするか、私立にするかでかなり差が出てくることがわかります

まる子

まる子高校無償化制度が始まって、公立・私立で支給額も異なるから

後ほど説明していくね🙋♀️

教育費の中でも特にお金がかかるのが「大学費用」

まる子私自身、地方から東京の大学に通わせてもらって1人暮らしを経験したので、学費に加えて正直かなりお金がかかったと親には言われました

正直、教育資金は各家庭でかなり差が出てくるものなのでお金のプロのFPさんにマルっと相談して具体的な金額を出して、貯め方を検討するのがオススメ!

詳しく知りたい人は、以下の記事を参考にしてみてね!

>>【将来のお金の悩みを解決】ほけんのぜんぶとは?初心者向けにメリットやデメリットをわかりやすく解説!

近年の教育費値上がり事情

大学費用は現状でもかなり高額ですが、年々値上がりしているのも事実です。今後お子様が10年後、15年後進学する頃には今の比ではないくらいの金額になっている可能性もあります。

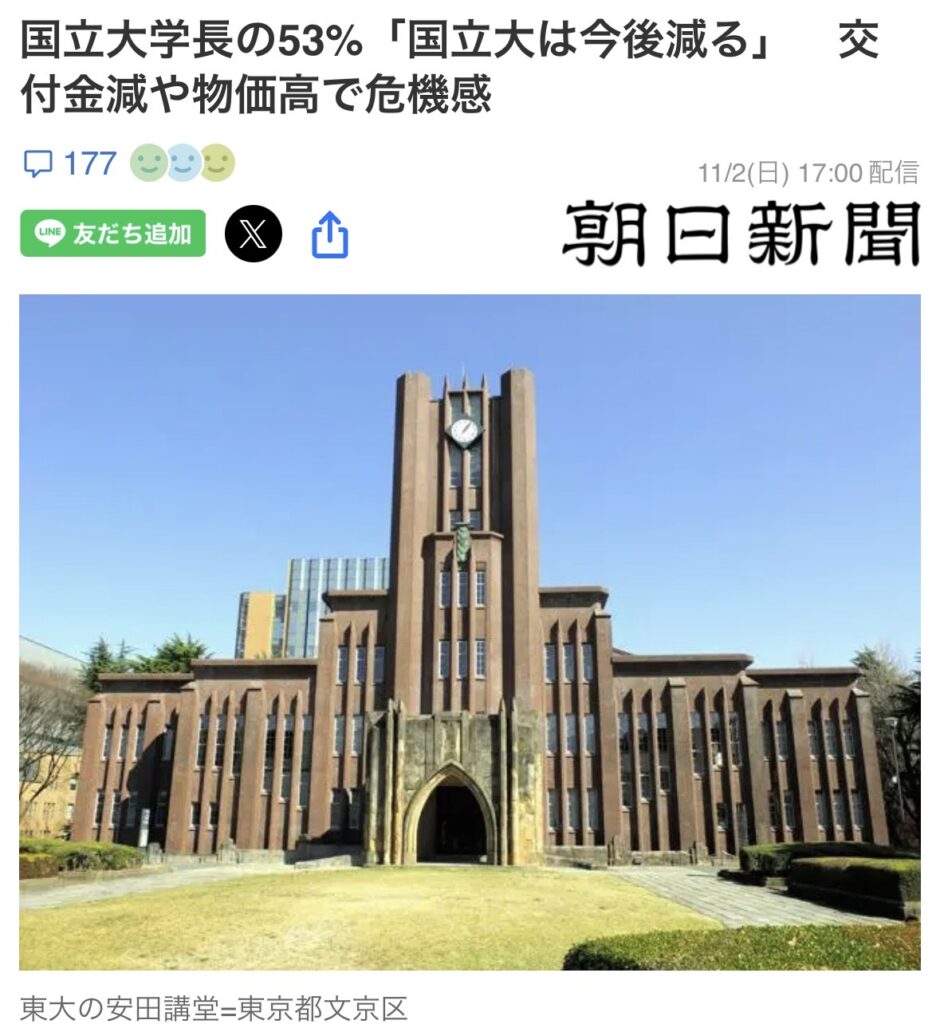

出典:朝日新聞より

まる子私立大学だけではなくて、国立大学も高騰してきてる…!

物価高に伴ってどんどん国立大学も値上がりしてきてるのが現状。物価高を加味した状態で目標金額を設定することがかなり重要なことがわかります✊

フォロワーさん

フォロワーさん国立大学も値上げしてたのは知らなかった…。

【新設】高校無償化について

現在議論が進められている高校無償化ですが、以下の表のとおり、支給対象は順次拡大されているよ。

出典:東洋経済オンライン

これらの金額を加味した上でしっかりと教育費を検討する必要があるよ!

まる子今後の動向にも注目していこう🙆♀️

③児童手当を2倍にする方法

結論、我が家では新NISAで積み立て投資をして増やしてるよ!

実際にシミュレーションしながら、2倍になるのか?一緒に確認していこう!

まる子後ほど、銀行預金と学資保険だった場合の比較もしていくね!

出典:GLCマネースタイルプラザ

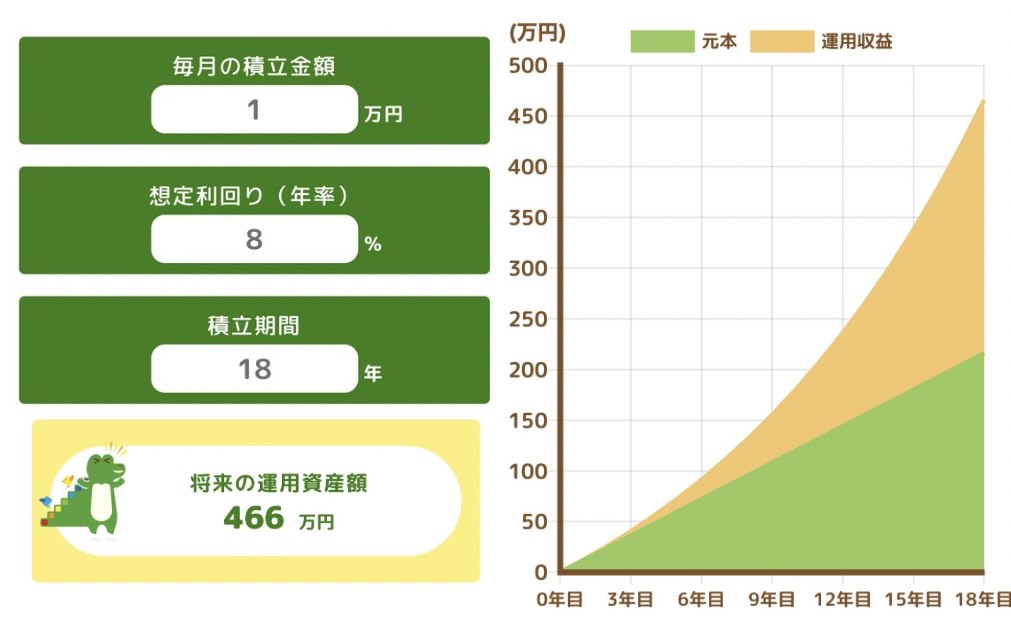

- 毎月1万円を18年間積立投資

- 銘柄は「eMAXIS Slim全世界株式」を選択

- 過去30年の平均利回りより「想定利回り8%」で試算

フォロワーさん

フォロワーさん毎月1万円なら児童手当から充当できてできそうかも

まる子この条件で実際にシミュレーションしてみるよ🙆♀️

なんと466万円に!

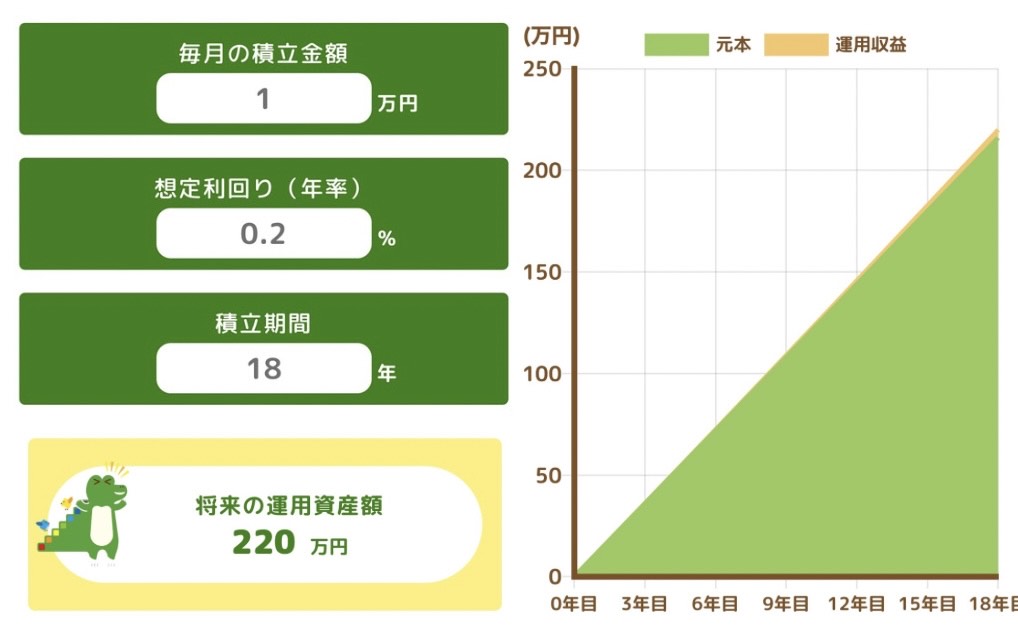

まる子貯金だけだと半分の200万円のまま。

200万円だと大学費用を賄うのは難しいよね💦

(シミュレーションは以下の通り)

実際に「銀行預金のまま」「学資保険で貯めてる」人も多いと思います!

だけど銀行預金の場合…220万円

学資保険の場合…

平均的な返戻率は「約102%~105%」

つまり105%の返戻率で試算すると「226万円」

毎月1万円18年間、元手は216万円が…

- 新NISAの場合・・・466万円

- 銀行預金の場合・・・220万円

- 学資保険の場合・・・226万円

まる子お金の置き場所次第で、同じように支給される児童手当にここまで差が出るよ!まさにお金の知識の差が、子供の選択肢の幅に直結する💦

何から始めればいいかわからない人はお金のプロのFPさんに相談してみると◎

>>【将来のお金の悩みを解決】ほけんのぜんぶとは?初心者向けにメリットやデメリットをわかりやすく解説!

④よくいただく質問

Q.ジュニアNISAが終わった今、どのように運用すればいい?

結論、親のNISA口座を使って運用していきます🙆♀️こちらの投稿にまとめているので参考にしてみてね!贈与税についても触れています。

まる子

まる子画像をタップして内容確認してみてね!

⑤まとめ

今回は児童手当を2倍に増やす方法について説明しました。

親の知識次第で、同じように支給される児童手当でもお金の置き場所次第で、ここまで差が出るのは衝撃だと思います!まずはできることから一歩踏み出して、子供の未来のために行動してみましょう!

お金に働いてもらう具体的ステップについても以下で説明しているので、是非参考にしてみてね!

~タップして読みたい場所へジャンプ~

まる子それぞれ詳しく説明するね🙆♀️

NISAを始める

NISA(少額投資非課税制度)は、投資から出た売却益や配当が非課税になるオトクな制度で、100円からできるので初心者でも始めやすいのが魅力🙋♀️

フォロワーさん

フォロワーさんNISAはどうやったら始められるの?

NISAを始めるなら、楽天証券やSBI証券などの証券会社の口座が必要です!

- 取り扱い銘柄が多い

- 手数料が安い

- スマホの操作がわかりやすい

まる子楽天かSBI証券でNISA口座を開設しておけば、間違いないよ✊

新NISAの始め方は詳しく以下の記事にまとめたので、確認してください☺️

>>【完全ガイド】新NISAの始め方や注意点もわかりやすく紹介!

まる子

まる子画像をタップして確認してみてね!そのまま口座開設も可能だよ!

投資について学ぶ

お金を増やすために投資は有効な手段ですが、リスクを理解せずに始めるのは危険です。

株式や債券、仮想通貨といった金融商品の特性を学び、それぞれにどのようなリスク・リターンがあるのかを知るのが大切です😊

フォロワーさんでも、どうやって学べばいいの?

投資の勉強は独学でもできますが、お金のプロから直接学ぶほうが格段に理解が深まります。

効率的な投資方法を学びたい人は、投資初心者に大人気の無料で学べる「バフェッサ」がオススメ!

バフェッサについて詳しく知りたい人は、この記事を確認してください✊

>>【完全無料】バフェッサの本編動画&特典動画をもらえる方法!ギフトカードも当たる

また、投資だけでなく家計から投資に関わるお金の知識全般を学びたい人は「ABCash」もオススメ!

ABCashについて詳しく知りたい人は、この記事を確認してください😊

>>【お金の不安を解決できる】ABCashの無料体験会を受けた感想やメリット・デメリットを徹底解説!

不動産クラファンを始めてみる

新NISAで投資に慣れてきたら、ほったらかしで投資できる不動産クラウドファンディング(不動産クラファン)を始めてみるのがオススメ!

複数の投資家から少額ずつ資金を集め、その集めた資金で不動産を購入・運用し、得られた利益を投資家に分配する仕組み。

不動産投資というと大きな元手が必要なイメージがありますが、不動産クラファンなら一口1万円から始められます。

また通常の不動産投資は購入から運用、管理まで自分でする必要がありますが、不動産クラファンならプロが全てやってくれます🙆♀️

まる子これから不動産クラファンを始めたい人には、上場企業が運営しているCREALがオススメ!

CREALが気になる人は、この記事を確認してください☺️

>>【上場企業が運営のほったらかし投資】CREALのメリット・デメリットを徹底解説!

あとは、コツコツと諦めずに積み上げていくのみ😊

まる子これからも、Instagramでお金の知識を発信していくから、ぜひ参考にしてね🥰