フォロワーさん

フォロワーさん・新NISAってどんな制度なの?

・始める前に知っておくべき注意点はある?

・新NISAの始め方が知りたい!

こんな悩みを解決できます🙋♀️

将来の教育資金や老後資金の不安を解消したい人には、新NISAを活用した長期投資がオススメ!

まる子

まる子2024年に生まれ変わった神制度!活用しない手はないよ✊

今日は、新NISAの魅力や始め方、そして注意点を詳しく紹介していきます!

こちらをタップして、今すぐに「新NISAの始め方」を確認する😊

~タップして読みたい場所へジャンプ~

新NISAってなに?

フォロワーさん

フォロワーさん新NISAって最近よく聞くけど、どんな制度なの?

そもそもNISA制度とは、NISA口座で購入した金融商品から得られる利益が「非課税になる制度」です。

それが2024年1月に旧NISAから新NISAに生まれ変わり、制度の内容が大きくパワーアップしました✊

新NISAの特徴は、以下の通りです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資可能期間 | 2024年からいつでも(恒久化) | |

| 非課税期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠1,200万円) | |

| 投資方法 | 積立 | 一括・積立 |

| 両投資枠の併用 | できる | |

| 売却枠の再利用 | できる(投資枠の復活は翌年) | |

| 投資対象 | 投資信託 | 投資信託・株・ETF・REIT |

新NISA制度をうまく活用して資産形成をすれば、老後資金や教育資金の不安を解消できるでしょう。

まる子新NISAの魅力は、次からもっと詳しく解説するね🙆♀️

新NISAの魅力

続いて、新NISAの魅力を5つ紹介します!

~タップして読みたい場所へジャンプ~

まる子それぞれ解説していくね!

投資で得た運用益が非課税になる

通常、株式や投資信託などの金融商品に投資すると、運用益や配当金に対して約20%の税金がかかります。

フォロワーさんせっかく利益が出ても、約20%も税金で取られちゃうんだね。

しかし、新NISAを活用すれば、運用益や配当金に対する税金が非課税になり、すべて自分の利益になります。

例えば、新NISAを使って、毎月5万円を30年間コツコツ積み立てたとします。

年利6%で運用できた場合、30年後にはなんと約4,800万円まで増える可能性があります。

まる子このときの運用益は、約3,000万円🙆♀️

もし、課税口座で運用していたら約600万円の税金がかかりますが、新NISAであれば税金は全くかかりません✊

フォロワーさん

フォロワーさん投資をするなら、新NISAを使わないのは損だね!

100円から始められる

フォロワーさん投資ってお金がある人がやってるイメージ。大金が必要なんでしょ?

実は、新NISAはたった100円から投資ができます!

最近は、多くの証券会社が「100円単位での積立投資」に対応しているため、少額からでもコツコツ始められます。

まる子少額から始めれば、リスクを抑えながら投資にチャレンジできるよ☺️

少しずつ慣れていくことで、投資の仕組みが理解でき、自分に合ったスタイルも見えてきます。

だからこそ、まずは少額からの投資を始めてみましょう!

つみたて投資枠と成長投資枠を併用できる

新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠を併用できます。

つみたて投資枠と成長投資枠の詳細は、以下の通り。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立 | 一括・積立 |

| 投資対象 | 投資信託 | 投資信託・株・ETF・REIT |

「つみたて投資枠」では、金融庁が厳選した低リスク・長期投資に向いた投資信託のみが対象。

まる子初心者でも安心してコツコツ積立投資できるよ!

一方で「成長投資枠」は個別株やETF、投資信託など幅広い商品に投資ができます。

リスクを取ってでも、より高いリターンを狙いたい人に適しています。

この2つの投資枠が併用可能なので、最大で年間360万円まで非課税で投資ができます✊

フォロワーさんどっちも使わないとダメなの?

必ず両方の投資枠を使う必要はありません!

この2つの枠を、自分のライフプランやリスク許容度に合わせて使い分けできる柔軟さが新NISAの魅力です。

まる子自分の資産状況や将来必要な金額から、どっちの投資枠を使うか決めてみてね!

一度設定したら自動買い付けできる

新NISAでは、一度設定すればほったらかしで投資ができる「自動積立」機能が使えます。

自動積立機能は、購入タイミングを考える必要がないので投資初心者さんにもオススメの設定です。

まる子買い時を見極めるのってすごく難しいよね。

さらに、決済方法をクレジットカードにしておけば、いちいち入金する手間も必要ありません。

フォロワーさん

フォロワーさん一度設定すればほったらかしでいいなら、私でもできそう☺️

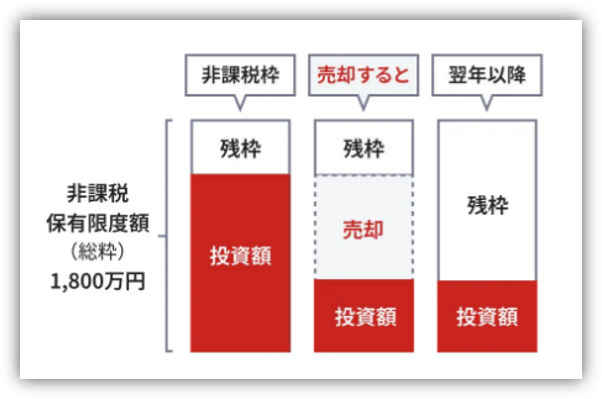

売却したら非課税枠が復活する

旧NISAでは一度、金融商品を売却してしまうと、投資枠が復活しませんでした。

しかし、新NISAでは一度売却しても、売却額分の非課税枠が翌年復活する仕組みになっています!

まる子

まる子この仕組みのおかげで、投資方法の幅が大きく広がったよ!

「教育資金として一度売却し、新たに老後資金として再投資を始める」のような戦略を取ることもできます🙆♀️

フォロワーさんお金が必要なタイミングで柔軟に対応できるのは、嬉しいポイントだね!

新NISAの始め方を3STEPで解説

続いて、新NISAの始め方を3STEPで解説します。

~タップして読みたい場所へジャンプ~

まる子それぞれ詳しく解説していくよ!

STEP①NISA口座を開設する

まずは、証券会社や銀行などの金融機関でNISA口座を開設します。

まる子口座開設するなら、楽天証券やSBI証券などのネット証券が圧倒的にオススメ!

ネット証券は手数料が安く、スマホからの操作がわかりやすく設計されているため、初心者さんでも安心して使えます🙆♀️

フォロワーさん口座開設ってなんだか難しそう…。

ネット証券の口座開設は、スマホからたった10分で申し込めます。

まる子スマホとマイナンバーカードがあればすぐに申し込めるから、やってみてね☺️

STEP②投資先を選ぶ

NISAの口座開設が完了したら、投資先を選びましょう。

新NISAの対象商品は、それぞれの投資枠で異なります。

| 投資枠 | 投資対象商品 |

|---|---|

| つみたて投資枠 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

| 成長投資枠 | 上場株式・投資信託・ETF・REIT |

まる子初めて投資にチャレンジする人は、投資信託の積立投資から始めるのが良いかな!

投資信託の積立投資は、長期で資産形成するのに適した方法です。

一度積立設定をすれば、難しい操作や手間が必要ないので、初心者さんでも簡単に始められます。

フォロワーさん

フォロワーさん投資信託って何を選んだらいいの?

初心者さんにとっては、商品が多すぎてどれを選ぶか迷いますよね…。

そんな方にオススメなのが、株式市場全体に投資できるインデックスファンドです。

まる子

まる子1つの銘柄に投資するだけで少額から分散投資ができるし、手数料が安いよ!

「もっと詳しく新NISAの銘柄選びが知りたい!」という方は、以下の記事がオススメ!

>>【新NISAオススメ銘柄3選】投資信託の選び方は?失敗しないポイントを解説!

STEP③積立設定をする

最後に、毎月いくら積立投資をするのかを決めましょう!

まる子無理のない金額で設定してね✊

一度決めた積立額は、後でいつでも変更できます。

そのため、まずは少額から始めて、慣れてきたら積立額を増やしてくのもアリ!

新NISAを始める時の注意点

続いて、新NISAを始める時の注意点を解説します。

~タップして読みたい場所へジャンプ~

まる子注意点もしっかり理解して始めてね!

無理に投資金額を増やさない(あくまで余剰資金で)

「せっかく非課税になるなら、たくさん投資したほうがいいのでは?」と思う人も多いですが、その考えは危険…

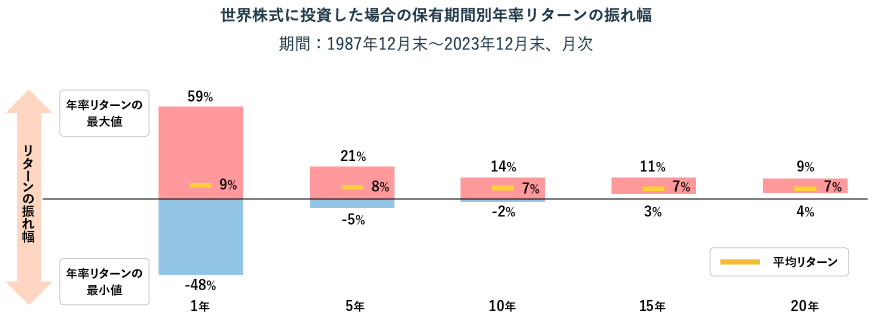

新NISAは投資なので、元本割れのリスクがあります。

ですが、長期間運用することで元本割れのリスクを抑えることが可能です。

実際に過去のデータを見ても、15年以上の長期運用をした場合、元本割れしなかったという結果が出ています。

フォロワーさん

フォロワーさん投資期間が長くなるにつれて、リターンの振れ幅が安定してくることがわかるね!

このデータからもわかる通り、長期で投資を続ければリターンは安定しますが、短期的には元本割れのリスクがあります。

長期投資を続けるためにも、無理に投資額を増やそうとせず、あくまで「今すぐ使う予定のないお金」を少しずつ積み立てるのがオススメです!

まる子毎月数千円からでも良いです!投資は余剰資金でやるのが鉄則🙆♀️

短期売買はしない

新NISAを活用するうえで大切なのは、短期売買をせず、長期目線で投資することです。

フォロワーさんどうして短期売買はダメなの?

短期で売買を繰り返すと、その度に手数料がかかってしまったり、大きな値下がりに巻き込まれたりするリスクが高くなったりします。

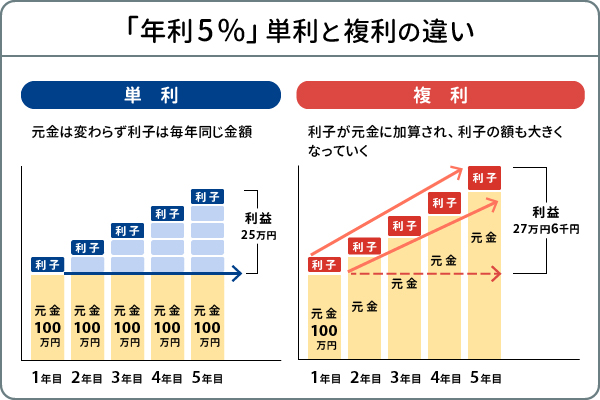

新NISAの最大の強みは「長期・積立・分散」による安定した資産形成ができることです。

まる子投資の世界では「時間を味方にする」ことが成功の秘訣!

時間をかけて長期投資をしていけば、複利効果によって資産が増えていくことが期待できます。

まる子

まる子すぐに投資でお金を増やそうとしないで、長期目線で始めてみて☺️

口座開設は18歳以上

新NISAは、18歳以上(その年の1月1日時点)でなければ口座開設ができません。

まる子「子どもの将来のために子名義でNISAを活用したい」と思っても、それはできないよ。

もし子供の教育資金の準備したい場合は、親名義のNISA口座で運用しましょう!

また新NISAでは2つの投資枠を併用できます。

そのため、「つみたて投資枠は教育資金」、「成長投資枠は老後資金」といったように目的別に運用するのも良いでしょう✊

よくある質問

ここからは、新NISAに関するよくある質問を紹介します。

~タップして読みたい場所へジャンプ~

それぞれ詳しく回答していきます!

新NISA口座は1人でいくつ開設できる?

まる子新NISA口座を開設できるのは、1人につき1つの口座だけ!

銀行と証券会社のように金融機関が違っていたとしても、複数口座の開設はできません。

また、「つみたて投資枠」と「成長投資枠」の口座を、それぞれ別の証券会社に分けることもできません。

そのため、NISA口座を開設する際には、慎重に金融機関を選びましょう。

「どの証券会社で開設すれば良いか迷う…」という人は、ネット証券(楽天証券or SBI証券)でのNISA口座開設をオススメします🙆♀️

つみたて投資枠と成長投資枠の違いは何?

まる子つみたて投資枠と成長投資枠は、非課税投資枠と投資対象商品に違いがあるよ!

以下の表に、つみたて投資枠と成長投資枠の違いをまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託・ETF・REIT |

まる子投資信託はどちらの投資枠でも買えるよ✊

毎月、決めた金額を投資信託で買い付けたいなら「つみたて投資枠」

個別株やETFなどを買い付けたいなら「成長投資枠」を活用しましょう!

つみたてNISAで保有してた商品を新NISAに移管できるの?

まる子つみたてNISAで保有してた商品を、新NISAに移管することはできないよ!

つみたてNISA(旧NISA)で運用していた銘柄の移管はできませんが、一度売却し新NISAで買い直すことは可能です。

特別な理由がない場合は、そのまま旧NISAの口座で運用しっぱなしでOKです🙆♀️

つみたて投資の上限額は?途中で金額変えられる?

まる子つみたて投資の上限額は1年間で最大120万円(月々最大10万円)で、つみたて金額はいつでも変えられます✊

ネット証券の場合は、専用アプリやWEBサイトから金額の変更手続きが可能!

もちろん、無理に上限いっぱいまで投資する必要はありません。

投資金額の変更はいつでも可能なので、無理ない金額から始めてみましょう!

まとめ:新NISAで資産運用を始めよう!

今日は、新NISAの魅力や始め方、そして注意点を詳しく紹介しました。

まる子投資をするなら新NISAを使わないともったいない✊

最後に、新NISAの魅力をもう一度確認しましょう。

新NISAは、長期での資産形成に向いている制度です。

興味を持った方は、ぜひ今すぐ一歩を踏み出してみましょう!

「もっと新NISAについて知りたい」と思った人は、プロから無料で新NISAについて教えてもらえるABCashがオススメ!

>>【お金の不安を解決できる】ABCashの無料体験を受けた感想やメリット・デメリットを徹底解説!

まる子

まる子不安なことがあれば、いつでもInstagramのDMで相談してね!